Renter: hvorfor den lange æraen med stadig billigere finans endelig er over

Bank of England advarer om at det er stigninger i vente når inflasjonen stiger

Bank of England-sjef Andrew Bailey

Kirsty O’Connor – WPA Pool/Getty Images

Økonomiekspert John Whittaker fra Lancaster University om hvorfor en overhengende renteøkning er nødvendig for å holde den britiske økonomien på sporet

Bank of England var allment forventet å øke noe offisiell bankkurs 4. november, men besluttet å holde seg til det laveste rekordet på 0,1 %. Imidlertid banken har gjort det klart at en oppgang snart vil være nødvendig, og den siste økninger i boliglånsrenter indikerer at långivere er enige. Så hvorfor beslutningen om å vente?

Bank of England er godt klar over nøden som høyere renter forårsaker for låntakere og spesielt for den største låntakeren i landet: den britiske regjeringen. På dagens nivå av nasjonal gjeld, omtrent 2 milliarder pund, presser hver renteøkning med ett prosentpoeng opp rentene som staten betaler på obligasjonene med 20 milliarder pund per år på lang sikt.

Høyere priser har også en dempende effekt på prisene på eiendom og finansielle eiendeler som aksjer. Dette er faktisk en måte pengepolitikken antas å fungere på: Hvis folk føler seg mindre velstående, bruker de mindre, og dette letter presset på inflasjonen.

På den annen side, det som er dårlig for låntakere er bra for sparerne. Når rentene stiger, vil bankinnskudd bli bedre belønnet, og selv økonomien til våre beleirede pensjonsfond bør begynne å se sunnere ut.

Men uansett hvem som vinner og hvem som taper på høyere renter, er inflasjonen på vei oppover. Banken ønsker ikke å miste troverdigheten ved å la den stige for langt før pengepolitikken strammes inn.

Inflasjonsdilemmaet

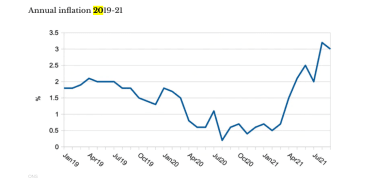

Etter å ha steget de siste 12 månedene, er inflasjonen i Storbritannia for tiden 3,1 %, og banken forventer den kan til og med nå ubehagelige 5 % tidlig neste år – mye høyere enn målet på 2 %. Likevel banken opprettholder utsikten at denne høyere inflasjonen vil vise seg å være forbigående, og argumenterer for at den vil falle tilbake etter hvert som overskuddsetterspørselen etter varer etter Covid avtar og forsyningsflaskehalser er løst. Mot dette vil energiprisene sannsynligvis forbli høyere, delvis drevet av klimainitiativer; og dersom arbeidsgivere fortsetter å ha problemer med å fylle ledige stillinger, vil høyere lønn også ha en tendens til å presse prisene opp.

Hovedpoenget er at ingen egentlig vet hvor inflasjonen er på vei, så banken sliter med det vanlige dilemmaet: øker den rentene nå for å forhindre fremtidig inflasjon, eller holder den rentene nede for å unngå å sette den økonomiske oppgangen i fare mens den håper at inflasjonen vil avta av seg selv? Det kan ikke ha det begge veier.

Det samme dilemmaet går igjen i andre land. I USA er posisjonen på samme måte urovekkende, med inflasjonen allerede på 5,4 % mot et mål på 2 %. Men Federal Reserve også fortsetter å insistere at den nåværende høye inflasjonen er midlertidig, og dermed rettferdiggjør den å holde den offisielle renten (Fed funds-renten) nær null.

Likevel sitter ikke Fed helt på hendene; den har annonsert at det vil begynne å trappe ned programmet for kvantitative lettelser (QE), der det skaper 120 milliarder dollar (89 milliarder pund) i måneden for å kjøpe amerikanske statsobligasjoner og andre finansielle eiendeler for å støtte opp økonomien. Fra midten av november vil det redusere dette med 15 milliarder dollar hver måned. Dette er i det minste en erkjennelse fra Fed om at dens overdreven stimulerende pengepolitikk til slutt må ta slutt.

Tilbake i Storbritannia, Bank of England har samlet seg 800 milliarder pund av statsgjeld som et resultat av sine egne kjøp av QE-aktiva, designet for å stimulere etterspørselen, spesielt siden utbruddet av Covid. På et tidspunkt vil banken måtte begynne å avlaste denne gjelden.

Dens valg av når og hvordan dette skal gjøre dette, gir uten tvil banken et enda større dilemma enn bankrenten, fordi avvikling av QE vil øke rentene på obligasjoner – og dermed direkte øke rentekostnadene for staten og alle andre langsiktige låntakere.

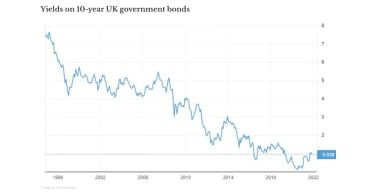

Faktisk har renten allerede begynt å stige etter mange år med nedgang (se figur over). Dette er et tegn på at investorer tror at pengepolitikken må bli strammere for å dempe inflasjonen (ved å heve offisielle renter og reversere QE) – noe som også forklarer hvorfor boliglånsrentene allerede har økt.

Alt dette bekrefter at den lange æraen med stadig billigere økonomi endelig er over. Fremtiden vil bli tøffere takket være høyere renter, eller høyere inflasjon, eller begge deler.

John Whittaker , seniorlærerstipendiat i økonomi, Lancaster University .

Denne artikkelen er publisert på nytt fra Samtalen under en Creative Commons-lisens. Les original artikkel .