Forbløffende suksess

Hva er renters rente og hvordan fungerer det? Finn ut av det i vår kortfattede orientering

Albert Einstein kalte en gang sammensatte renter for verdens åttende underverk. Det er kanskje ikke det samme som Taj Mahal og Babylons hengende hager, men den eksentriske fysikeren visste hva han snakket om. Enten du investerer i kontanter, aksjer og aksjer, i dagens klima med lave renter kan effekten av renters rente hjelpe investeringen din til å vokse mye raskere enn du er klar over.

Enkelt sagt er renters rente effekten av å få den vanlige renten din – enten månedlig eller årlig – betalt tilbake til det første innskuddet ditt, noe som øker sparepengene dine og gir en større base som pengene dine kan vokse fra. Ettersom mange fond og aksjer på markedet tilbyr en vanlig inntekt – ofte kjent som utbytte – er reinvestering av betalingene i stedet for å ta dem som inntekt nøkkelen til overlegen avkastning.

Einstein la til at den som forstår det, tjener det; den som ikke gjør det, betaler det. Slik fungerer det: forestill deg at du har investert i et fond som gir en avkastning på 7 prosent i gjennomsnitt i året, som på et innskudd på 100 pund er 7 pund. Etter det første året vil det være verdt £107, og forutsatt at du lar pengene være i fred, vil du fortsette å tjene de 7 prosentene i året på det høyere beløpet, og så videre.

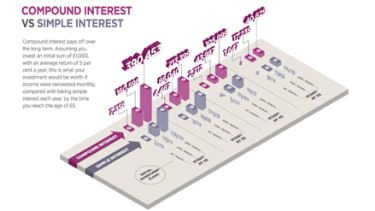

Klikk på infografikken nedenfor for å utvide den

Skrive ut

Jo lenger du lar investeringen ligge med rentene sammensatt, jo mer vil den stige i verdi, ettersom det blir mer penger å investere. For eksempel, hvis noen investerte bare £1 for et århundre siden med en avkastning på 7 prosent i året – forutsatt at det holder tritt med inflasjonen – ville det vært verdt £867,71 i dag, hvis all inntekten ble reinvestert. Men med enkel rente, hvor inntekten tas hver måned eller år, vil summen være verdt bare £8 etter 100 år.

Det betyr at jo yngre du begynner å spare, jo mer kan investeringen din vokse. Takket være renters rente kan du spare i 10 år gjennom tjueårene, og du vil tjene mer penger når du går av med pensjon enn om du sparte i 40 år, men begynte senere. En lengre investeringstidsramme vil også ta ut den generelle oppgangen og fallet i aksjemarkedet. Det tar markedstiming ut av ligningen også – når aksjer er billigere, vil det første innskuddet kjøpe mer; og når aksjer er dyrere, vil innskuddet kjøpe færre.

Riktignok vil sammensatte renter ikke gjøre deg til millionær over natten, men reinvester inntekten i nok år og du vil virkelig merke forskjellen.

Faktisk, hvis du sparer lenge nok, kan du til og med gjøre om et vanlig lite månedlig innskudd til en million. En 24-åring som i dag sparer 100 pund i måneden, forutsatt en gjennomsnittlig årlig vekst på 7 prosent, kan se banksaldoen sin tippe en million pund etter 59 år – ikke verst av å sette bare 100 pund til side hver måned.

Det er investorer – snarere enn sparere – som virkelig kan høste fordelene av rentes rente ettersom avkastningen fra aksjemarkedet vanligvis er høyere. Hvis du investerer i individuelle aksjer eller fond, vil du dra nytte av både kapitalveksten til investeringen din over tid, så vel som eventuell inntekt, forutsatt at selskapet eller fondet du er investert i gir en. Å rulle denne inntekten tilbake til investeringen betyr at potten din kan vokse mye raskere enn om du bare investerte i kontanter.

Fordelene ved å reinvestere enhver inntekt er mange – ikke minst en høyere avkastning takket være renters rente. For eksempel oppmuntrer det å pløye inntekten tilbake til investeringen din til en god langsiktig sparevane, spesielt hvis du fyller på startbeløpet med månedlige innskudd. Å forstå fordelene med renters rente er et viktig første skritt, men det er viktig å vurdere investeringene dine med jevne mellomrom for å sikre at du får mest mulig ut av dem.

Som Einstein antyder, er det belønninger å finne i prinsippene for rentesammensetning ... men heldigvis bør du ikke trenge en doktorgrad i teoretisk fysikk for å forstå dem.

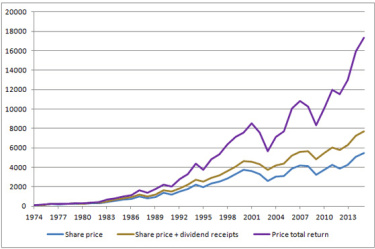

Kasusstudie: Alliance Trust PLC

Fordelene med sammensetning er tydelig demonstrert i investeringsfond. Ved å reinvestere utbetalt utbytte kan dette bety stor forskjell på avkastningen på investeringen. I diagrammet nedenfor fremhever vi dette ved å bruke eksemplet med Alliance Trust PLC de siste 40 årene. Du kan se at aksjekursen har steget fra omtrent tilsvarende 16p til £4,50. Det betyr at prisen har vokst med rundt 8,7 prosent per år i løpet av de 40 årene. Hvis du hadde brukt £100 på å kjøpe 1136 aksjer 31. desember 1974, ville beholdningen din vært verdt £5400 i dag. I tillegg til økningen i verdien av beholdningen, ville du også ha mottatt over £2250 i utbytte, noe som utgjør totalt nesten £7700.

Klikk på bildet for å utvide

Kilde: Morningstar. Tidligere resultater er ikke en veiledning for fremtidig ytelse.

Hadde du valgt å bruke utbytteinntektene til å kjøpe flere aksjer i samme selskap, ville du nå hatt over 3 600 aksjer og beholdningen din ville vært verdt over £ 17 300. Faktisk har du mer enn doblet verdien av porteføljen din sammenlignet med verdien av aksjene og inntektene som genereres.

Investeringer kan gå ned så vel som opp. Investorer kan få tilbake mindre enn de opprinnelig investerte.

Investeringsfond kan låne for å finansiere ytterligere investeringer (gearing). Bruken av giring vil sannsynligvis føre til volatilitet i netto aktivaverdi (NAV), noe som betyr at en relativt liten bevegelse, ned eller opp, i verdien av en trusts eiendeler vil resultere i en forstørret bevegelse, i samme retning, av det NAV. Dette kan bety at du ikke kan få tilbake noe i det hele tatt.

Dette er kun gitt for generell informasjon og tar ingen hensyn til personlige forhold. Det er ikke en anbefaling å kjøpe eller selge. Den er utelukkende gitt for å støtte deg i å ta dine egne investeringsbeslutninger. Alliance Trust gir ikke råd. Du må sikre at du forstår risikoene og forpliktelsene før du investerer. Hvis du er usikker bør du konsultere en finansiell rådgiver før du investerer.

For mer om kraften til sammensatte renter, Klikk her .